閉じる

IFA業界事情

閉じる

IFA業界事情

東京大学経済学部卒業後、野村総合研究所入社。NRIアメリカ、野村資本市場研究所にて、日米の金融機関経営、資本市場動向等の研究業務に従事。野村證券を経て、2012年より現職。

前回(Vol.46掲載)は、オンライン証券トップであったチャールズ・シュワブが、ネット取引を中核とする個人向け業務と独立系アドバイザーとの提携業務の両方をバランス良く成長させて全米最大の証券会社となったことを紹介した。

実際、2017年の同社は預り資産は3兆ドルを超え、前者が54%、後者が46%とほぼ拮抗しつつある。そこで本稿では、後者の独立系アドバイザー・チャネルについて紹介したい。

2017年は証券営業担当者のフィデューシャリー・デューティー議論の行方が注目されているが、その端緒を探ると、チャールズ・シュワブが87年に組織したアドバイザー向け部隊にも行き着く。同社は、独立系アドバイザーの中でも投資顧問登録を行って営業活動を行うRIA(Registered Investment Advisor)に目を付けて専門部署を設け、彼らの注文は専用のトレーディング・デスクで受けるようにした。

それまで個人投資家と同様の扱いしか受けなかったRIAは、専門部署ができたこともあって同社に集まった。以降30年間、同社は業界のリーダーとして、40%程度のシェアを堅持している。

専門部署発足当時、独立系アドバイザーの主流は証券外務員型のアドバイザーであった。これに対し、RIAの多くは証券外務員免許を有さなかったため*、株式委託売買手数料や販売手数料を受け取ることができなかった。その代わりにアドバイスそのものの対価として受け取っていたのが、残高連動型等の手数料である。

このビジネスモデルは、独立当初から一定水準以上の顧客預り資産がないと成り立ち難い。次第に、RIAは上位層の営業担当者が選択する独立系チャネルであることが周知の事実となっていった。RIAとしての転身がステータスの証しとなれば、営業担当者も大組織のブランド力を失う痛みが気にならなくなる。

多くのRIAが提供するのは、一任サービスである。つまり、独立系アドバイザー自らがアセット・アロケーションや銘柄選択を行い、SMAやファンドラップに類似したサービスを提供する。一任サービスは機関投資家向けと考えられがちであるが、米国RIAの原型は年金基金等よりも前に登場しており、「1940年投資顧問法」上のフィデューシャリー・デューティーを行動規範とする。つまり、適合性原則よりも高度な、投資家保護を提供する規範としてフィデューシャリー・デューティーを世に広く知らしめたのは、RIA達なのである。

一方で、RIAの拡大とともに、同じ独立系であっても営業資格によって投資家保護水準が異なること、投資家からすれば両者の見分けがつきにくいことが問題となっていった。

証券当局は両者に対して統一規制を課そうとしたが、現在に至るまでそれは実現していない。そこで2016年にオバマ政権が、年金に関わるアドバイス提供者にフィデューシャリー・デューティーを課した結果、証券外務員の大半が対象となった。こうして、チャールズ・シュワブが育てたとも言えるRIAの行動規範が、30年の年月を経て、証券業界全体に広まったのである。

RIAのもう1つの特徴として、そのアドバイスの中身が多岐にわたることがある。大組織の一員として統制のとれた営業活動を行う必要もないし、売買頻度を高めることではなく、資産の拡大がゴールとなる。何よりも、適合性原則のように最低限、やってはいけないことをミニマム・スタンダードで細かく定めるのではなく、顧客の最善の利益に資するのであれば、とアドバイス内容の柔軟性を認めたフィデューシャリー規制が、こうした多様化を後押しした側面もあろう。

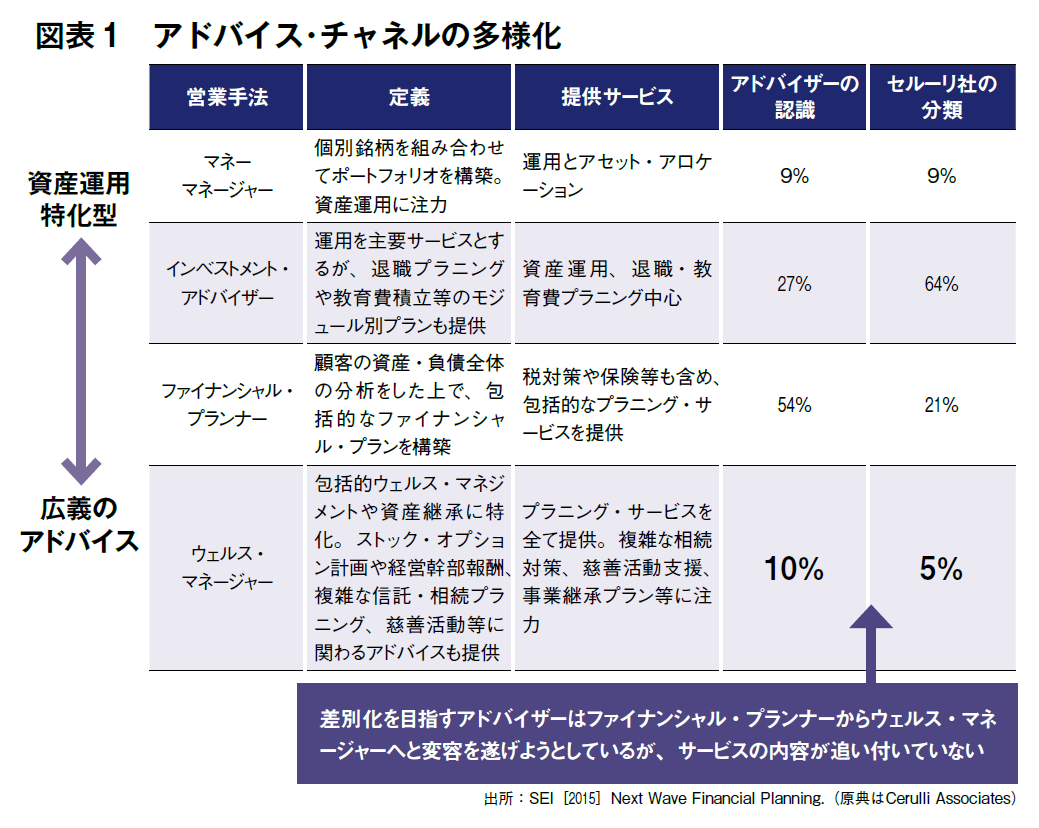

そのため、RIAはアドバイスの範囲により、さらにいくつかのタイプに分類される。コンサルティング会社のセルーリの調査によれば、資産運用に特化したマネーマネージャーからインベスメント・アドバイザー、ファイナンシャル・プランナー、ウェルス・マネージャーの順に、より広義のアドバイスを提供する(図表1)。

マネーマネージャーは、アセット・アロケーションと銘柄選択を得意とする、いわば個人向けの運用会社である。投資アドバイザーも運用を中核サービスとするが、ニーズに応じて、退職や教育資金の形成に向けた部分的なプラニングも請け負う。これに対し、ファイナンシャル・プランナーは顧客の資産、負債全体を概観、分析した上で、包括的なファイナンシャル・プランを提供する。さらにウェルス・マネージャーは、ストックオプションや自社株によって支払われる報酬、相続対策や資産・事業継承、税制優遇を考慮に入れた慈善活動等、複雑な案件にも対応する。

現状の主力はインベストメント・アドバイザー(64%)であるが、アドバイザー達はそのアドバイスの幅を広げようとしている。そのため、やや誇張気味との声もあるが、半分以上のアドバイザーが自らをファイナンシャル・プランナーと認識し、自称ウェルス・マネージャーも実態の倍の10%に及ぶ。

いずれにせよ、彼らは資産運用にとどまらない多様なサービスを提供しているため、例えば彼らを支援する立場のチャールズ・シュワブが、別動隊で業界最低水準のETFやロボ・アドバイス・サービスを提供したところで、カニバリゼーションや手数料の下げ圧力はさほど気にならない。

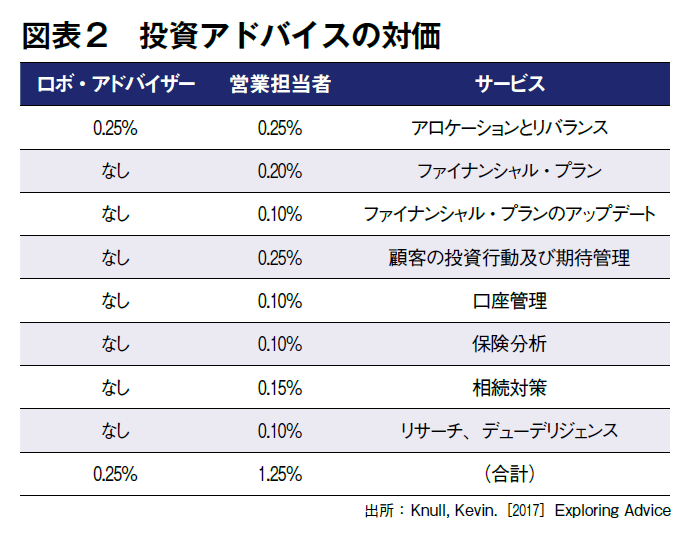

図表2は典型的なアドバイザーとロボ・アドバイザーのサービスと手数料を比べたものである。顧客に適したアセット・アロケーションと銘柄を提示する資産運用機能に注力すれば、ロボ・アドバイザーとの競争上、大きな手数料は取り難くなっているのかもしれない。しかし、対面のアドバイザーは、ファイナンシャル・プラン等の広義のアドバイスを提供したり、行動経済学の知見を活かして顧客の投資行動のバイアスを指摘したり、非現実的な期待を修正したりもしている。そしてこうした行動の恩恵を理解する顧客は、対面のアドバイザーの手数料がロボ・アドバイザーのそれより1%程度高くても、これを支払うことを厭わない。

***

現在、米国のフィデューシャリー・デューティー議論の争点は、コンプライアンス負担の増大が投資アドバイスを受けにくくする、ということである。しかしそもそものRIAの発展経緯を振り返ると、むしろフィデューシャリー・デューティーは顧客の支持を得やすい概念であったが故に、少数派の制度が広く証券業界に普及したと見ることもできる。加えてこれはアドバイザーの多様性を制度面から後押ししたと言えるのではないだろうか。