閉じる

IFA業界事情

閉じる

IFA業界事情

東京大学経済学部卒業後、野村総合研究所入社。NRIアメリカ、野村資本市場研究所にて、日米の金融機関経営、資本市場動向等の研究業務に従事。野村證券を経て、2012年より現職。

米国では独立系アドバイザーが最大勢力となっているが、今回はその陰の立役者、TAMP(Turnkey Asset Management Program)を紹介したい。

TAMPとは、SMAやファンドラップ等の投資一任サービスを証券業者や独立系アドバイザーに提供する専業業者を指す。もともと大手証券がほぼ独占していた投資一任サービスを彼らが他のチャネルに広めたのだ。その結果、独立系アドバイザーも資産管理型営業への転換が進み、さらなる飛躍を遂げた。

TAMPが最初に登場したのは1980年代である。1974年制定のERISA法(従業員退職所得保障法)では年金等の運用業者の受託者責任(フィデュ―シャリー・デューティ)が明示されたものの、その負担を重いと感じる金融機関、特に中堅規模以下の信託銀行の外部委託を請け負っていたのがTAMPだった。

新興TAMPが台頭し始めたのは1990年代だ。大手証券が、系列商品販売や回転売買に対する批判に応えつつ、ネット証券との差別化を図るべくSMAやファンドラップに力を入れたからだ。

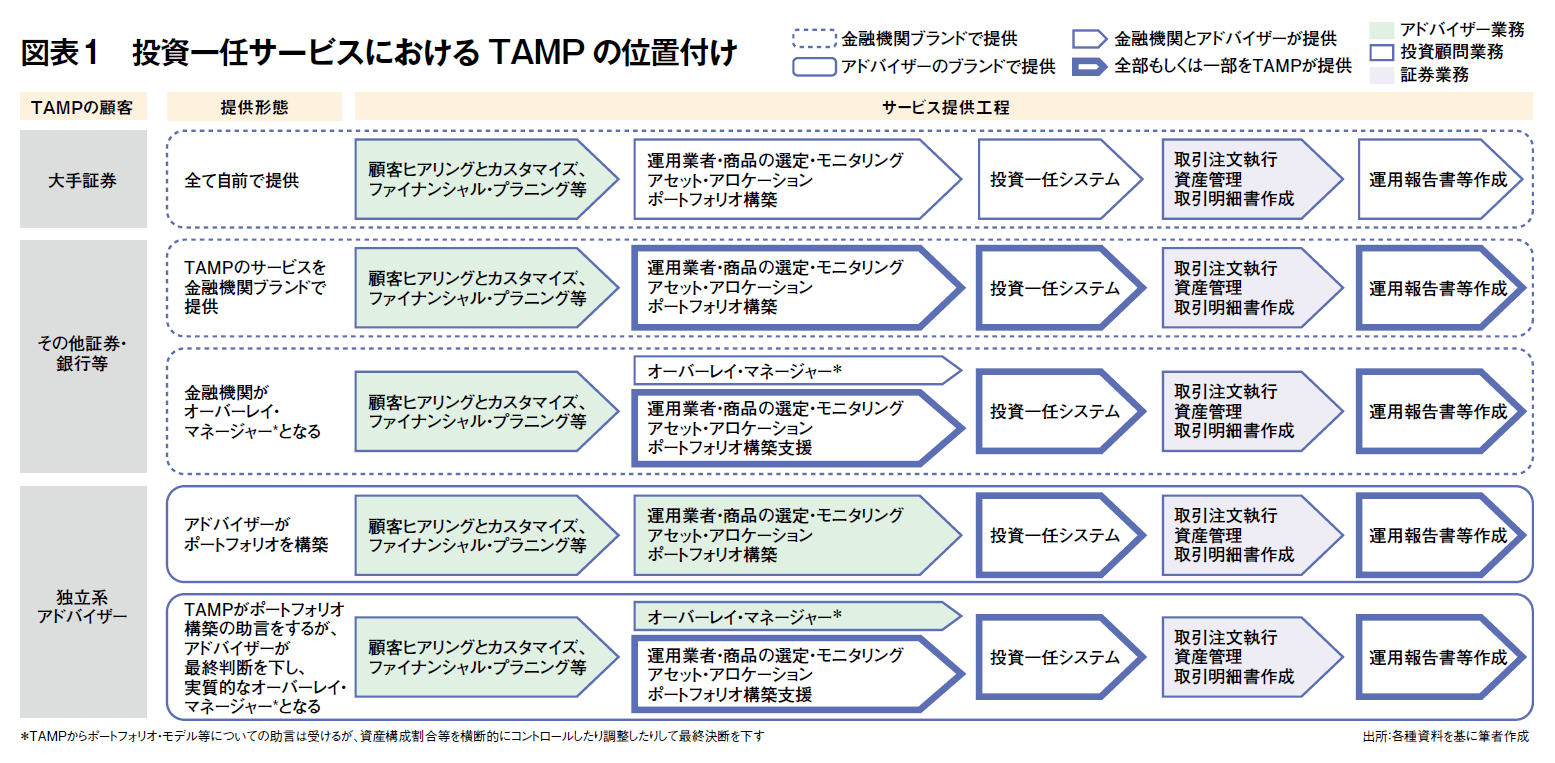

これが資産管理型営業の要となったが、金融機関の多くは自社開発の余力がなかったため、TAMPを活用した(図表1)。その際、独立系アドバイザーは、大手証券との差別化を図るため、柔軟性の高いSMAやファンドラップを求め、TAMPはこれに応えたことからすみ分けも始まった。つまり、投資顧問部が厳選した運用業者や投資信託だけで運用する投資一任サービスを主力とした大手証券に対し、独立系アドバイザーは、顧客や営業担当者の裁量を反映させた、カスタマイズの度合いの高いサービスを売りにしたのだ。

ただ、アドバイザーが投資一任サービスの専門性を有しているとは限らなかったため、TAMPはシステムのみならず、運用業者や商品の選定・モニタリング、ポートフォリオ構築の支援等も行うようになった。

もう1つの潮流は、投資顧問型の独立系アドバイザーの興隆だ。彼らは顧客資産全体を俯瞰した上でポートフォリオを構築・運用する、いわば「営業マンの一任サービス」のプロである。専門知識を有する彼らも、業務効率化のためにTAMPを積極的に活用した。

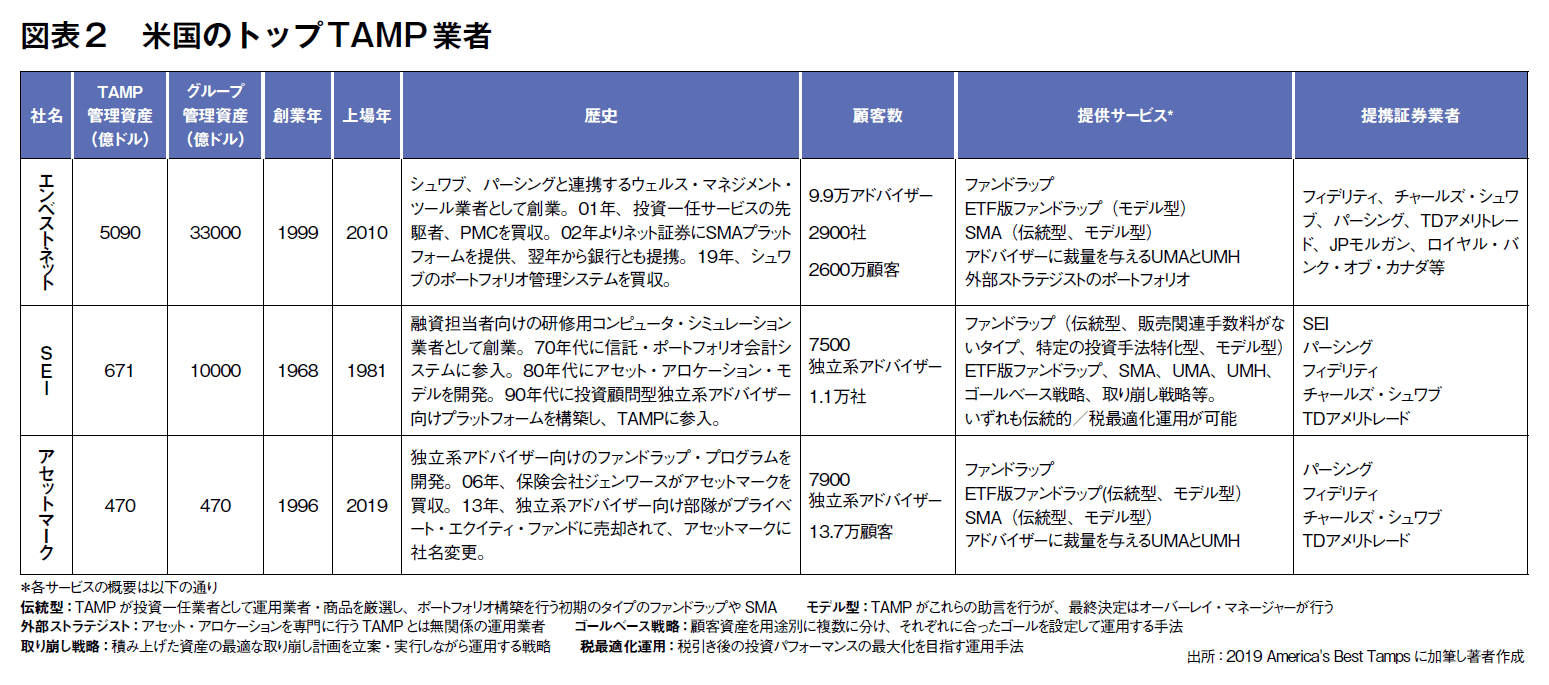

このように金融機関とTAMPはライバルだが、一方では提携先でもある。投資一任サービスから発生する取引注文を受け、資産の管理をするのは証券業者だからだ。そのため、例えば投資顧問型アドバイザー・シェア4割を誇る証券業者チャールズ・シュワブは、2010年、自前の投資一任サービスを拡大した際に、提携先TAMPも増やした。独立系アドバイザーは大手であるほど、高度なアロケーションにも対応できる柔軟なTAMPを好む傾向があるからである。そして2019年、シュワブは遂には自社のポートフォリオ管理システムを、TAMP最大手のエンベストネットに売却すると発表した(図表2)。

こうして成長した現在のTAMP市場規模は2.2兆米ドル、これを活用する営業担当者数は18万人、その顧客数は390万人にも及んでいる。

大手証券とTAMPの切磋琢磨は、投資一任サービスの多様化も進めた。

第1ステージのTAMPは、ファンドラップとそのETF版(つまりロボ・アドバイザー)、SMAのシステム提供を足掛かりに、運用業者・商品の選定やアセット・アロケーションの構築等も行った。その結果、TAMP、金融機関、営業担当者間の裁量の配分も自在に変えられるようになったのである。

そして第2ステージでは、資産管理型営業においては資産全体を俯瞰する必要があることから、UMA(総合一任口座、投資信託、ETF、株式、債券等が一つの口座で運用される)やUMH(総合一任家計口座、税制優遇口座等も含め、複数の口座を俯瞰して一任運用する)等も導入した。

また顧客ヒアリングを基にしたカスタマイズやファイナンシャル・プラニングとの融合等も行い、投資一任システムをウェルス・マネジメント・ツールへと進化させた。ポートフォリオもこれに合わせ、投資パフォーマンスの最大化のみを狙うのではなく、取り崩しや税の最適化を考慮するようになった。

そして現在は第3ステージへの移行を遂げるべく、予算作成、負債、保険、税、相続対策等も盛り込もうとしている。アドバイスもより包括的かつデータ分析に基づいた客観的なものを目指す一方で、機械と人間の協業も一層進め、対象も富裕層以外へと広げようとしている。

わが国においても、ファンドラップ・SMA等の残高は過去最高を更新し続けてきたが、今年度に入り、その伸びはほぼ横ばいに転じた。またこれらは勃興期の米国で登場したタイプと類似のもので、カスタマイズやアドバイザーの裁量は限られていることから、バランスファンド等と比べて割高と捉える向きもある。提供業者も限られる。

とはいえ、わが国においても、独立系アドバイザーの裁量が反映されるファンドラップや日本版TAMPを標ぼうする業者も登場しており、変化の兆しが見えるのも事実である。

米国の事例にならえば、業者や商品の多様化に加え、関係者間の裁量のバランスに変化を持たせたり、他の金融サービスやファイナンシャル・プラニングとの融合も視野に入れたりすれば、一任サービスの広がりはまだまだ期待できる。さらにカスタマイズの度合いも高めれば、顧客の満足度も高まり、価格競争に巻き込まれる懸念も低減できるだろう。つまり、自前主義では多様化が難しくとも、今後はTAMPの力も借りれば、投資一任サービスの伸びしろは極めて大きいのではないだろうか。