閉じる

- トップ

- 新NISAは月いくら投資すべき?平均額や投資金額の決め方を解説

新NISAは月いくら投資すべき?平均額や投資金額の決め方を解説

新NISAで積立投資をする場合、平均すると月に30万円まで投資できます。しかし、適切な積立額は人によって異なります。

新NISAで資産を形成するなら、月ごとにどれくらいの金額を積み立てるべきなのでしょうか。また、他の人たちは月にいくらくらい積み立て投資を行っているのでしょうか。

この記事では、自分に最適な金額を考える上で気を付けたいポイントや、新NISAの平均積立額、投資金額の決め方も紹介します。

目次

新NISAは月いくら投資できるのか

新NISAでは月に平均すると30万円まで投資できます。正確には年間で360万円までの投資が可能です。投資可能額を月単位で限定する仕組みはありません。

新NISAには「つみたて投資枠」と「成長投資枠」という2つの投資枠があります。前者は一定の投資信託に積立投資ができ、後者は上場株式と投資信託に積立投資やスポット投資※が可能です。

- ※スポット投資:任意のタイミングで投資する方法

そして新NISAで投資できる金額は「年間投資枠」と「非課税保有限度額(総枠)」の範囲内に限られます。年間投資枠は1年間に投資できる金額、非課税保有限度額は制度を通じた累計の投資可能額を表しています。

年間投資枠はつみたて投資枠で120万円、成長投資枠で240万円です。つみたて投資枠と成長投資枠を併用すれば年間360万円まで投資できます。毎月一定額を投資するなら、ひと月あたり30万円まで投資できることとなります。

非課税保有限度額は、つみたて投資枠と成長投資枠の合計で1800万円です。つみたて投資枠は単体で1800万円まで投資できます。ただし成長投資枠の場合、単体では1200万円までしか投資できません。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総枠) | 1800万円※1 | 1200万円※1 |

| 投資対象商品 | 投資信託※2 | 株式、投資信託※3 |

| 買付方法 | 積み立て | 積み立て、スポット |

- ※1…つみたて投資枠と成長投資枠の合計で1800万円

- ※2…長期・積立・分散投資に適した一定の投資信託に限る

- ※3…株式は監理銘柄、整理銘柄を除く。投資信託は信託期間20年未満、毎月分配型、デリバティブを用いた一定の銘柄を除く。

年間投資枠と非課税保有限度額について、もう少し詳しく解説します。

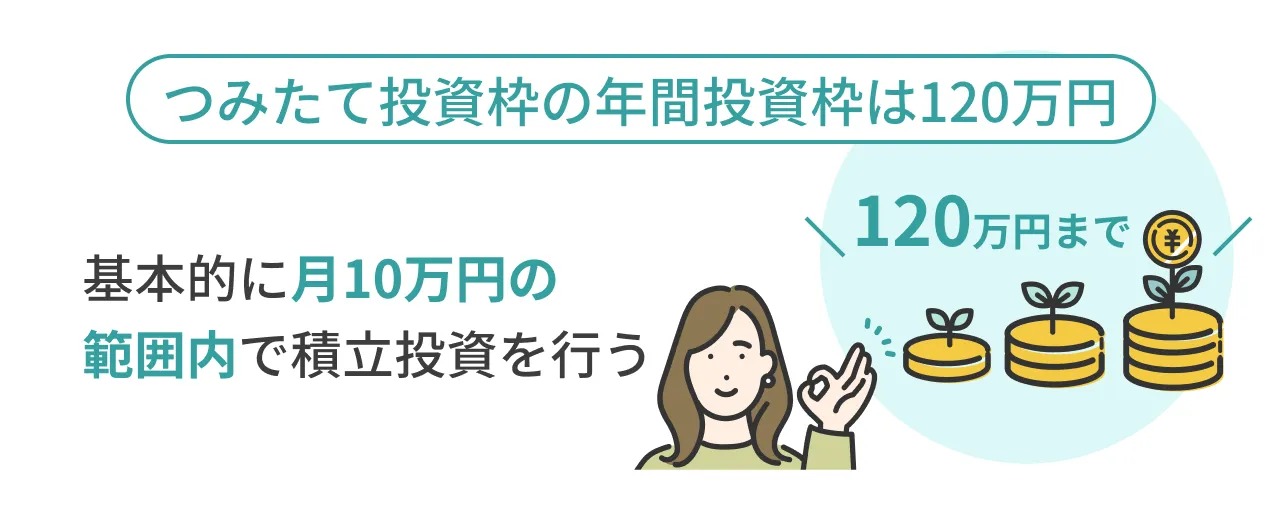

つみたて投資枠の上限は年120万円、月10万円

つみたて投資枠の年間投資枠は120万円です。またつみたて投資枠は買付方法が積立投資に限定されています。したがって、つみたて投資枠では基本的に月10万円の範囲内で積立投資を行うこととなります。

ただし「ボーナス設定」を利用できる金融機関なら、月に10万円を超えて投資できる場合があります。ボーナス設定とは一般に、特定の月に増額して積み立てられるサービスです。

例えば毎月5万円の積み立て(年間60万円)とは別に、ボーナス設定で6月と12月に30万円ずつ上乗せすると、年間では120万円の投資となります。

- 出所:著者作成

なお、新NISAになって年間投資枠を使い切る必要性は薄れました。

2023年に終了した旧NISAでは、累計で投資できる金額を最大化させるには、年間投資枠を毎年使い切る必要がありました。しかし新NISAの場合、年間投資枠の利用状況にかかわらず、誰でも累計1800万円まで投資できます。累計で投資できる金額は非課税保有限度額で管理されるためです。

ただし年間投資枠の繰り越しはできません。年間投資枠の未使用分が生じても、翌年の年間投資枠が増えることはありません。例えばつみたて投資枠で20万円の未使用分が生じても、翌年の年間投資枠は120万円です。年間投資枠が140万円に増えることはありません。

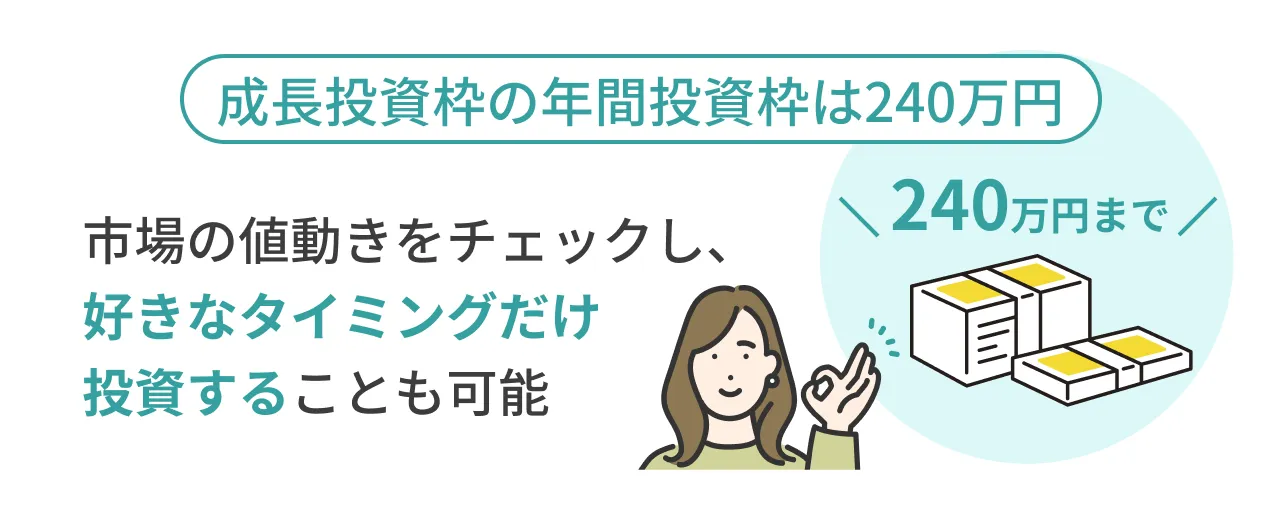

成長投資枠の上限は年240万円

成長投資枠の年間投資枠は240万円です。買付方法は積立投資だけでなくスポット投資も可能です。したがって一度に240万円を投資し、年間投資枠を使い切ることもできます。市場の値動きをチェックし、好きなタイミングだけ投資することも可能です。

つみたて投資枠と同様、成長投資枠においても年間投資枠を使い切る必要はありません。年間投資枠の未使用分が生じても、累計で投資できる金額は非課税保有限度額で管理されます。また年間投資枠の繰り越しができない点も、つみたて投資枠と同様です。

非課税枠の上限は1,800万円

新NISAの非課税保有限度額は1800万円です。成長投資枠とつみたて投資枠を合算し、累計で1800万円まで投資できます。

つみたて投資枠は単体で1,800万円まで投資できます。ただし成長投資枠は非課税保有限度額に内数として1,200万円が設けられています。

つまり成長投資枠のみを利用する場合、累計の投資可能額は1,200万円です。1800万円まで投資したいなら、必ずつみたて投資枠を併用しなければいけません。

NISAにおける毎月の積立平均額はどれくらい?

新NISAのつみたて投資枠では、月に平均して約1万5000円が積み立てられています。

NISAの口座数は2024年3月末で2323万口座です。買付額は、積立投資に限定されているつみたて投資枠では2024年1月~3月に1兆436億円となりました。これらから、1口座あたりの毎月の積立平均額は1万4974円と計算できます。

| 口座数 | 2323万口座 |

|---|---|

| 買付額 | 1兆436億円 |

| 1口座あたりの買付額…① | 4万4924円 |

| 1口座あたりの毎月の買付額(①÷3ヵ月) | 1万4974円 |

- ※対象:全金融機関

- ※口座数は2024年3月末、買付額は2024年1月~3月

なお、成長投資枠を含めたNISA全体では、月に平均して1口座あたり8万8665円が投資されました。

| 口座数 | 2323万口座 |

|---|---|

| 買付額 | 6兆1791億円 |

| 1口座あたりの買付額…① | 26万5996円 |

| 1口座あたりの毎月の買付額(①÷3ヵ月) | 8万8665円 |

- ※対象:全金融機関

- ※口座数は2024年3月末、買付額は2024年1月~3月

NISAを活用するとお得な理由とは

新NISAで運用を行うと「複利効果」と「運用益の非課税」が期待できます。複利効果とは利益を再投資することでより大きな利益を得られること、運用益の非課税とは通常およそ2割の税率で生じる税金が免除されることです。

それぞれ概要を押さえましょう。

理由1:複利効果が得られる

複利とは、利益を再投資することでさらに大きな利益を得る方法です。再投資の分だけ運用額が増えていくため、利回りが一定でも利益が増加していくことになります。

例えば利回り3%の商品に100万円を投じたとき、1年目の利益は3万円です。2年目にこの3万円を再投資して運用額を103万円に増やすと、利益は3万900円となります。運用額の増加分3万円にも3%の利回りで利益が生まれたため、1年目より利益が900円増加しました。

これを繰り返すことで、利益は年々大きくなっていきます。これが複利の効果です。

| 1年目 | 2年目 | 3年目 | 10年目 | 20年目 | |

|---|---|---|---|---|---|

| 運用額 | 100万円 | 103.00万円 | 106.09万円 | 130.48万円 | 175.35万円 |

| 利益 | 3万円 | 3.09万円 | 3.18万円 | 3.91万円 | 5.26万円 |

| 利益(累計) | 3万円 | 6.09万円 | 9.27万円 | 34.39万円 | 80.61万円 |

複利を得るには利益の再投資が必要です。株式の場合は自身で再投資分の発注が必要ですが、投資信託は基本的に運用収益を自動的に再投資しています。手軽に複利の効果を得たいなら投資信託の方が向いているでしょう。

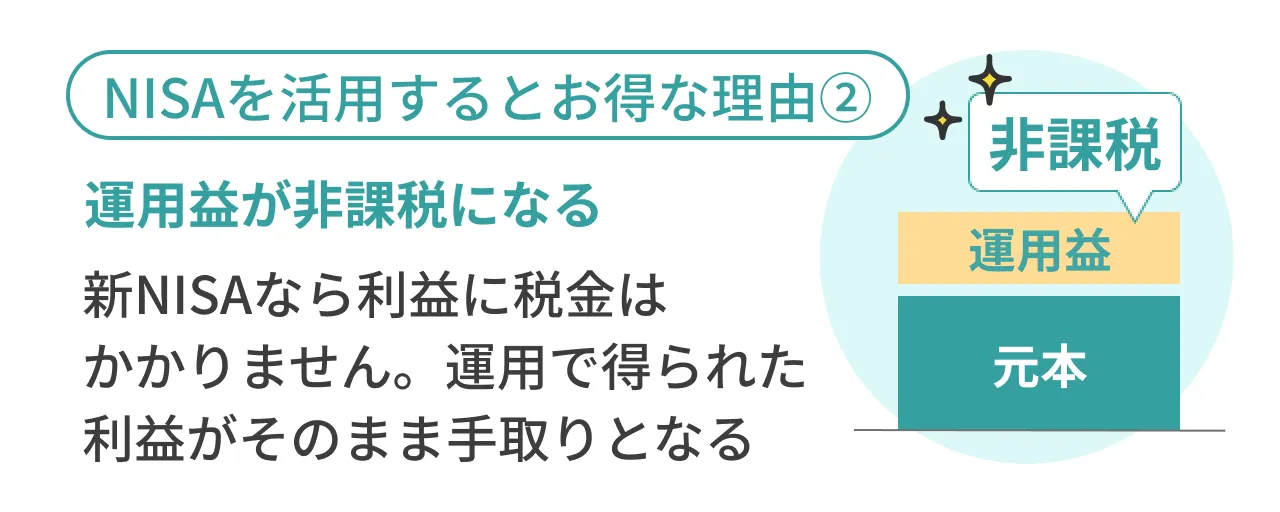

理由2:運用益が非課税になる

運用益の非課税も、新NISAで期待できる効果の一つです。本来、株式や投資信託は利益に対し約2割の税率がかけられます。利益が10万円なら税金として2万円が引かれ8万円が手取りとなります。

新NISAなら利益に税金はかかりません。運用で得られた利益がそのまま手取りとなります。

| 1年目 | 2年目 | 3年目 | 10年目 | 20年目 | |

|---|---|---|---|---|---|

| 運用額 | 100.0万円 | 103.00万円 | 106.09万円 | 130.48万円 | 175.35万円 |

| 利益(累計) | 3.0万円 | 6.09万円 | 9.27万円 | 34.39万円 | 80.61万円 |

| 節税効果 | 0.6万円 | 1.22万円 | 1.85万円 | 6.88万円 | 16.12万円 |

- ※節税効果は税率20%で計算

新NISAになって非課税期間は無期限化されました。旧NISAの非課税期間は有限で、最長20年でした。非課税期間が無期限化されたことで、長期的に運用しやすくなっています。

【年代別】月いくら投資すべきか

新NISAではどれくらいを積み立てるべきでしょうか。年代別に毎月の積立額の目安を紹介します。

また、参考になるよう65歳まで積み立てた場合にどの程度の資産となるのか、年代別に利回り3%で試算してみましょう。試算には金融庁の「つみたてシミュレーター」を活用します。なお、試算は将来の運用成果を保証するものではありません。

20代は月いくらNISAに投資すべき?

20代の積立額は月1万円が一つの目安です。

20代は一般に収入がまだ低い時期です。高額な積み立ては継続が難しいでしょう。まずは毎月1万円の積み立てから始めてみるようおすすめします。

ちなみに20代は新NISAのつみたて投資枠において、平均して月に約1万6000円を積み立てているようです(2024年1月~3月)。

| 口座数 | 257万口座 |

|---|---|

| 買付額 | 1266億円 |

| 1口座あたりの買付額…① | 4万9260円 |

| 1口座あたりの毎月の買付額(①÷3ヵ月) | 1万6420円 |

- ※対象:全金融機関

- ※口座数は2024年3月末、買付額は2024年1月~3月

まとまった額の積み立てが難しい一方で、20代は積立期間を長く取れる世代でもあります。少額の積み立てでも、長く積み立てることで一定の資産を作れます。

例えば21歳から毎月1万円ずつ積み立てた場合、利回り3%なら65歳までに1140万円に到達します。うち600万円は運用益です。本来は約120万円の税金が生じますが、新NISAなら税金はありません。

| 積立期間 | 資産総額 | うち運用益 | 節税効果 | |

|---|---|---|---|---|

| 21歳から | 45年間 | 1140万円 | 600万円 | 120.0万円 |

| 25歳から | 41年間 | 966万円 | 474万円 | 94.8万円 |

| 30歳から | 36年間 | 776万円 | 344万円 | 68.8万円 |

- ※節税効果は税率20%で計算

30代は月いくらNISAに投資すべき?

30代は月に3万円程度の積み立てを検討してみましょう。

20代と比べると30代は収入が増加すると思われます。一方で、出ていくお金も大きくなってくる時期です。結婚や住宅の購入といったライフイベントでは大きな支出が伴います。収入が増加するとはいえ、収支の余裕は生まれにくいかもしれません。

【主なライフイベントにかかる費用の目安】

- 結婚費用:327万円

- 教育資金:1097万円※

- 住宅購入費(建売):3719万円

- 住宅購入費(マンション):4848万円

- ※子ども1人あたりの総額(幼稚園から高校まで公立、大学のみ私立の場合)

家計にもよりますが、30代は毎月3万円を目安に積み立ててみてください。利回り3%で65歳まで積み立てると、1000万円から2000万円程度の資産になります。

| 積立期間 | 資産総額 | うち運用益 | 節税効果 | |

|---|---|---|---|---|

| 31歳から | 35年間 | 2225万円 | 965万円 | 193.0万円 |

| 35歳から | 31年間 | 1838万円 | 722万円 | 144.4万円 |

| 40歳から | 26年間 | 1415万円 | 479万円 | 95.8万円 |

- ※節税効果は税率20%で計算

40代は月いくらNISAに投資すべき?

40代の積立額は月5万円程度が目安になると考えられます。

40代は家計に余裕が生まれるころです。キャリアが上昇し役職がつけば収入が増加する傾向にあります。ライフイベントに伴う支出も続くと考えられますが、収支には一定のゆとりが生じると考えられます。

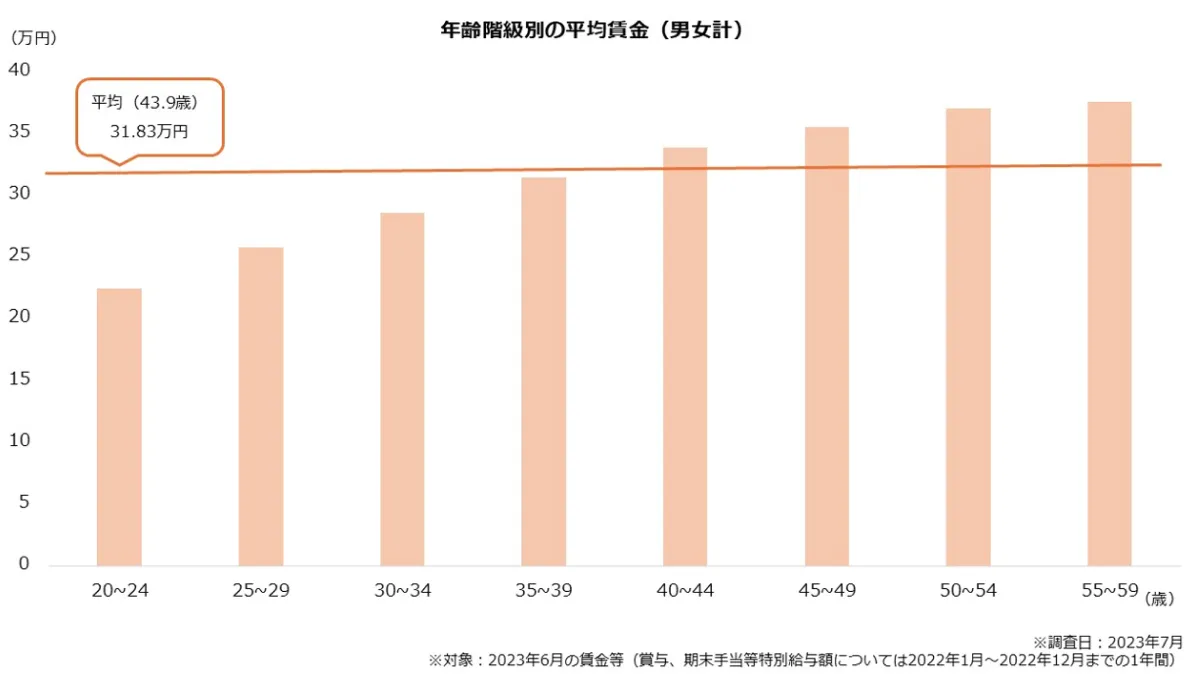

【役職別の平均賃金(男女計)】

- 非役職者:29.11万円

- 係長級:37.08万円

- 課長級:49.08万円

- 部長級:59.60万円

- ※調査日:2023年7月

- ※対象:2023年6月の賃金等(賞与、期末手当等特別給与額については2022年1月~2022年12月までの1年間)

- 出所:厚生労働省 賃金構造基本統計調査(2023年)より著者作成

収入が増える一方で、40代はリタイアも見えてきます。老後までに一定の資産を作るためには、積立額も相応の金額が求められます。月5万円の積み立てなら、65歳までに1000万円以上の資産となります(利回り3%の場合)。

| 積立期間 | 資産総額 | うち運用益 | 節税効果 | |

|---|---|---|---|---|

| 41歳から | 25年間 | 2230万円 | 730万円 | 146.0万円 |

| 45歳から | 21年間 | 1752万円 | 492万円 | 98.4万円 |

| 50歳から | 16年間 | 1230万円 | 270万円 | 54.0万円 |

- ※節税効果は税率20%で計算

50代は月いくらNISAに投資すべき?

50代は月10万円の積み立てを検討しましょう。

50代は収入がピークを迎える時期です。ライフイベントに伴う支出も落ち着く頃で、一般に家計は余裕が生まれやすいと考えられます。

- 出所:厚生労働省 賃金構造基本統計調査(2023年)より著者作成

ただし、50代はリタイアが迫ってくる時期でもあります。積立期間を長く取りづらいため、積み立てが少額だと築ける資産も小さくなってしまう懸念があります。

家計のゆとりを生かし、50代はできるだけ大きな金額を積み立てるようおすすめします。新NISAのつみたて投資枠の上限である月10万の積み立てを検討しましょう。利回り3%で運用すれば一定の資産になります。

| 積立期間 | 資産総額 | うち運用益 | 節税効果 | |

|---|---|---|---|---|

| 51歳から | 15年間 | 2270万円 | 470万円 | 94.0万円 |

| 55歳から | 11年間 | 1562万円 | 242万円 | 48.4万円 |

| 60歳から | 6年間 | 788万円 | 68万円 | 13.6万円 |

- ※節税効果は税率20%で計算

NISAに月いくら投資するか検討するときのポイント

上記の積立額はあくまで目安です。実際には、その人の状況によって積み立てるべき金額は異なります。

積立額を決める際に注意したいポイントを紹介します。

積立金額は収入の30%までに抑える

積立金額は収入の30%以内に抑えるようにしましょう。

積立投資は余裕資金で行うことが大切です。収入に対し積立額が大きすぎると、収支がひっ迫し生活が難しくなることが懸念されます。場合によっては、せっかく積み立てた資産の取り崩しを迫られるかもしれません。

積立投資を行う場合、積立額は生活が苦しくならない範囲で設定しましょう。その目安の一つが手取りの30%です。手取りとは、収入(額面)から税金や社会保険料を差し引いた金額のことです。

手取りの30%が10万円を超える場合、成長投資枠も併用しましょう。つみたて投資枠は月10万円までしか積み立てられませんが、成長投資枠は平均して月に20万円まで積み立てられます。2つの枠を併用すれば毎月30万円まで積み立て可能です。

例えば手取りが40万円だと、その30%は12万円です。つみたて投資枠では月10万円を積み立て、残り2万円は成長投資枠で積み立てると、全額を新NISAで積み立てられます。

| 積立額の目安 (手取りの30%) |

年間積立額 | 年間積立額のうちつみたて投資枠 | 年間積立額のうち成長投資枠 | |

|---|---|---|---|---|

| 20万円 | 6万円 | 72万円 | 72万円 | ― |

| 30万円 | 9万円 | 108万円 | 108万円 | ― |

| 40万円 | 12万円 | 144万円 | 120万円 | 24万円 |

| 50万円 | 15万円 | 180万円 | 120万円 | 60万円 |

目標金額、運用年数から計算する

積立額は、目標から逆算して決めるのもポイントです。目標から計算することで、積み立ての過不足を避ける効果に期待できます。

積立投資は、いずれ到来する支払いに備えて資産を作るために行うものです。積立額が少なすぎると、目標に届かない可能性があります。また、反対に積立額が大きすぎれば、本来は取る必要のないリスクを取ってしまうことになります。

この状況を避けるため、積立額は目標から逆算して決定します。

積立額の計算に必要な目標は「金額」と「時期」です。つまり「いつまでに、いくら必要」という目標を設定すれば、積立額が計算できます。

例えば「20年後に1000万円を貯める」という目標なら、月の積立額の目安は約4万2000円です(1000万円÷20年÷12ヵ月)。これは利回りをゼロとして計算した積立額となります。

利回りを加味して積立額を求めたい場合はツールを利用しましょう。金融庁の「つみたてシミュレーター」なら、目標から必要な積立額を計算できます。

すぐ使うお金は確保しておく

全財産を投資に回さないことも大切です。生活費など、近い将来の使う予定のあるお金は現金で確保しておきましょう。投資先の商品は現金化に数日かかるほか、値下がりすれば支払いが困難になる懸念があります。

生活費は数ヵ月分を用意しておきたいところです。ケガや病気などで働けなくなった場合、収入が途絶える可能性があります。当座の生活をまかなえるだけの備えをしておきましょう。

資金に余裕があるなら一括投資を検討する

資金に余裕があるときは、一括投資も検討しましょう。積立投資と併用することで、より大きな利益を得られる可能性があります。

投資において、期待されるリターンが同じなら資金を早く投じるほど、また多くの資金を投じるほど利益は大きくなります。括投資なら資金を早く投下でき、また積立投資と組み合わせれば投資額も大きくなります。つまり、積立投資のみ行うケースと比べ、一括投資も併用した場合は利益が大きくなる可能性があります。

新NISAの場合、一括投資は成長投資枠で可能です。つみたて投資枠と同じ商品を積み立てることもできます。

ただし、一括投資はタイミングを自分で決めなければいけません。自信がない場合はプロへの相談も視野に入れたいところです。

無理なく投資を続けられることが大切

積立額は、無理のない範囲で決めることが大切です。積立額の決め方として目標から逆算する方法を紹介しましたが、その金額に無理があるなら従う必要はありません。継続できる金額で積立額を決定しましょう。

上述の通り、新NISAで期待できるメリットに複利効果があります。一般に複利は長く運用するほど効果的です。運用を長く続けるほど、資産が増えやすいといえます。

しかし運用が途中でストップすると、複利効果は得にくくなってしまいます。できるだけ長く運用を行うためにも、積立額は無理のない範囲で設定しましょう。

金額に迷ったら少額からスタートする

これまで紹介した方法でも金額が決められない場合、少額から積み立てるのも手です。

積立投資は積立額が大きいほど利益も大きくなります。とはいえ、少額でも積み立てを続ければ複利効果から一定の利益に期待できます。運用で利益が増えることを確認したあとに積立額を増やす選択肢もあるでしょう。

また投資に慣れるメリットにも期待できます。積立投資ではリスクのある商品に投資することとなります。値下がりすることもありますが、少額なら家計へのダメージも抑えられます。

【積立金額別】シミュレーション例を紹介

積立金額の違いで利益にどれくらいの差が生じるのかシミュレーションしてみましょう。金融庁の「つみたてシミュレーター」を使い、利回り3%で積み立てた場合の資産総額や節税効果を紹介します。

なお、シミュレーションは将来の運用成果を保証するものではないため注意してください。

月5,000円のシミュレーション

毎月5000円を積み立てた場合、利回り3%なら5年で32万円に到達します。積立総額は30万円ですから、2万円が運用で増えた計算です。本来は4000円の税金が生じますが、新NISAなら非課税です。

積立期間を長くすれば利益や節税効果も増加します。

| 資産総額 | うち運用益 | 節税効果 | |

|---|---|---|---|

| 5年 | 32万円 | 2万円 | 0.4万円 |

| 10年 | 70万円 | 10万円 | 2.0万円 |

| 20年 | 164万円 | 44万円 | 8.8万円 |

- ※節税効果は税率20%で計算

月10,000円のシミュレーション

利回り3%の商品に毎月1万円を積み立てる場合、20年積み立てると資産は328万円に到達します。うち利益は88万円ですから、新NISAの節税効果は17万6000円となります。

| 資産総額 | うち運用益 | 節税効果 | |

|---|---|---|---|

| 5年 | 65万円 | 5万円 | 1.0万円 |

| 10年 | 140万円 | 20万円 | 4.0万円 |

| 20年 | 328万円 | 88万円 | 17.6万円 |

- ※節税効果は税率20%で計算

月20,000円のシミュレーション

月2万円を積み立てる場合、積立期間が20年なら元本は480万円です。利回り3%なら運用で177万円増加し、資産は657万円に到達します。新NISAなら本来生じる35万4,000円の税金も発生しません。

| 資産総額 | うち運用益 | 節税効果 | |

|---|---|---|---|

| 5年 | 129万円 | 9万円 | 1.8万円 |

| 10年 | 279万円 | 39万円 | 7.8万円 |

| 20年 | 657万円 | 177万円 | 35.4万円 |

- ※節税効果は税率20%で計算

月50,000円のシミュレーション

積立額が毎月5万円なら、20年間積み立てたときの元本は1200万円です。利回り3%なら利益は442万円となり、資産総額は1642万円となります。新NISAの節税効果は88万4,000円です。

| 資産総額 | うち運用益 | 節税効果 | |

|---|---|---|---|

| 5年 | 323万円 | 23万円 | 4.6万円 |

| 10年 | 699万円 | 99万円 | 19.8万円 |

| 20年 | 1642万円 | 442万円 | 88.4万円 |

- ※節税効果は税率20%で計算

月100,000円のシミュレーション

つみたて投資枠の上限である月10万円の積み立てを続けると、元本は15年で非課税保有限度額(1800万円)に到達します。利回り3%なら470万円の運用益が生じ、新NISAなら非課税のため資産は2270万円となります。

| 資産総額 | うち運用益 | 節税効果 | |

|---|---|---|---|

| 5年 | 646万円 | 46万円 | 9.2万円 |

| 10年 | 1397万円 | 197万円 | 39.4万円 |

| 15年※1 | 2270万円 | 470万円 | 94.0万円 |

- ※節税効果は税率20%で計算

- ※1.非課税保有限度額1800万円に到達するため、ここでは15年とした

NISAの積立金額は後から金額変更ができる

新NISAの積立額は、いつでも変更できます。積み立ての開始後でも、好きに増額や減額が可能です。増額は新NISAの年間投資枠まで、減額はその金融機関の最低積立額まで調整できます。

ただし、減額すると複利効果が小さくなるため注意しましょう。複利効果を維持したいなら、できるだけ一定の金額を積み立てるようおすすめします。なお、減額後に元の積立額へ戻すことも可能です。

年の途中からNISAをスタートするときのポイント

年の途中から新NISAを始めると、通常の積み立てでは年間投資枠を使い切れない場合があります。つみたて投資枠の場合、設定できる積立額が月10万円までに限定されることが多いためです。

例えば8月からつみたて投資枠で積み立てを始めた場合、上限である月10万円を積み立てても、その年の積立額は50万円にとどまります。年間投資枠120万円のうち70万円が残ってしまいます。

なお、金融機関によっては「ボーナス設定」や「増額設定」が用意されています。これらを利用すると、年の途中から始めても年間投資枠を使い切ることが可能です。

ボーナス設定と増額設定の概要を押さえましょう。

ボーナス設定を活用する

先述の通り、ボーナス設定とは特定の月だけ上乗せして積み立てられるサービスです。通常の積み立てを続けつつ、任意の月に増額して積み立てます。

例えば8月からつみたて投資枠で10万円ずつ積み立てるとき、ボーナス設定で8月と12月に35万円ずつ積み立てれば年間投資枠120万円を使い切れます。

| 通常の積み立て | ボーナス設定 | 合計 | |

|---|---|---|---|

| 8月 | 10万円 | 35万円 | 45万円 |

| 9月 | 10万円 | ― | 10万円 |

| 10月 | 10万円 | ― | 10万円 |

| 11月 | 10万円 | ― | 10万円 |

| 12月 | 10万円 | 35万円 | 45万円 |

| 合計 | 50万円 | 70万円 | 120万円 |

増額設定を活用する

増額設定も、通常の積み立てとは別に上乗せして積み立てられるサービスです。ボーナス設定との違いは、残りの月の全てで増額できる点です。

例えば8月からつみたて投資枠で毎月10万円を積み立てる場合、増額設定で残りの月の全てで14万円ずつ投資すれば年間投資枠を使い切れます。ボーナス設定と異なり、投資額が特定の月に偏らないメリットがあります。

| 通常の積み立て | ボーナス設定 | 合計 | |

|---|---|---|---|

| >8月 | 10万円 | 14万円 | 24万円 |

| 9月 | 10万円 | 14万円 | 24万円 |

| 10月 | 10万円 | 14万円 | 24万円 |

| 11月 | 10万円 | 14万円 | 24万円 |

| 12月 | 10万円 | 14万円 | 24万円 |

| 合計 | 50万円 | 70万円 | 120万円 |

NISAを始める3 STEPを確認

新NISAで投信積立を始める手順を押さえましょう。大きく3つのステップで積み立てを始められます。

【NISAを始める3 STEP】

- 金融機関を選ぶ

- 口座を開設する

- 銘柄を選んで金額を設定する

新NISAを始めるには専用の口座を開設する必要があります。任意の金融機関を選び、開設を申し込みましょう。口座開設では金融機関が指定する書類の提出が求められます。

口座の開設後は積み立てを設定します。銘柄と積立金額を設定すれば投信積立を開始できます。

STEP1:金融機関を選ぶ

まずはNISA口座を開設する金融機関を選びましょう。

NISA口座は1人につき1口座です。複数の金融機関へ同時に開設することはできません。また金融機関によって取扱銘柄や最低投資金額が異なります。金融機関は慎重に選びましょう。

なお、金融機関の変更は可能です。まだNISAの枠を消費していない年に限り、別の金融機関へ変更できます。金融機関を変更した場合、その後の投資は変更先の金融機関で行うこととなります。変更前に購入した商品は、変更元の金融機関で非課税の運用を継続できます。

ただし金融機関の変更は手間や時間がかかるデメリットもあります。無用な変更を避けるため、金融機関は当初からよく吟味したいところです。

STEP2:口座を開設する

金融機関を選んだら、NISA口座を申し込みましょう。総合口座を持っていない金融機関に申し込む場合は、先に総合口座を開設します。総合口座とNISA口座を同時に申し込める金融機関もあります。

総合口座とは、金融機関の基本的な口座のことです。証券会社の場合は証券総合口座、銀行の場合は預金口座と投資信託口座が該当します。NISA口座は、これら総合口座に上乗せして開設するイメージです。

総合口座やNISA口座の開設では氏名や住所といった個人情報を申告します。同時に本人確認書類およびマイナンバー確認書類の提出も求められます。運転免許証やマイナンバーカードなど、金融機関が指定する書類を提出しましょう。

書類を提出すると金融機関と税務署で審査が行われます。税務署はNISA口座が二重開設となっていないかチェックします。審査完了後、金融機関から送られる口座開設の完了通知を受け取れば手続きは終了です。

申し込みはオンラインで完結できる場合があります。郵送での手続きと比較し、オンラインの方が早く開設できる傾向にあります。

なお、口座開設の具体的な手順は金融機関によって異なります。ホームページなどで事前に確認しておくとよいでしょう。

STEP3:銘柄を選んで金額を設定する

口座の開設が完了したら、積み立てを設定します。任意の銘柄を選び、年間投資枠の範囲で積立金額を指定します。

銘柄は投資の目的などから選択しましょう。一般に株式への投資割合が大きい銘柄は高いリターンが期待できる一方でリスクが大きく、債券の投資割合が大きい銘柄はリスクが小さくなる一方で期待リターンは小さくなります。

積立金額は、余裕資金の範囲で決定することも大切です。収支のバランスを考え、無理なく続けられる金額を設定しましょう。

NISAの積立金額に関するQ&A

ここでNISAの積立金額に関してよくある質問に答えておきましょう。積み立ての平均額と、投資可能額を超えるとどうなるか紹介します。

Q.NISAの積立平均額は月いくら?

A.

NISAの平均積立額は約1万5000円です。

つみたて投資枠では2024年1月~3月に1兆436億円の積み立てが行われました。NISAの口座数は2024年3月末で2323万口座であることから、1口座あたりの積立平均月額は1万4974円となります。

Q.非課税上限額を超えるとどうなるのか

A.

NISAでは年間投資枠や非課税保有限度額を超えて投資することはできません。これらを超える金額の注文は、発注できない仕様となっていることが一般的です。

なお、分配金の再投資も年間投資枠や非課税保有限度額を消費します。これらの影響で積立額が投資可能額を上回る場合、課税口座で発注されるか注文が失効することが多いようです。

なお、NISA口座で購入した商品を売却すると、その取得額の分だけ非課税保有限度額は復活します。

まとめ

- 新NISAはつみたて投資枠で月10万円の積み立てが可能です。成長投資枠も併用すれば、平均して月に30万円まで積み立てられます。積立額はこの範囲内で決定しましょう

- 積立額は目標から逆算して決めることが基本です。20年で1000万円の資産を作るなら、毎月の積立額は4万2000円が目安となります(1000万円÷20年÷12ヵ月)

- ただし目標から逆算した積立額が家計に照らして大きすぎる場合、少額にとどめるのも手です。一概にはいえませんが、積立額は手取りの30%以内に収まるよう検討してみましょう

どうしても適切な積立額が決められない場合、IFAに相談するのも手です。IFAとは「Independent Financial Advisor」の略で、独立系ファイナンシャルアドバイザーのことです。金融機関から独立した中立的な立場で助言ができる強みがあります。

IFAへの相談なら「資産運用の無料相談窓口」を検討してください。資産運用の無料相談窓口は、独自の基準で選定した適切なIFAを紹介するサービスです。紹介料は無料で、IFAへの相談も料金は発生しません。

資産運用でお悩みの方へ

無料相談サービスとは?

記事一覧

- NISA・iDeCoの活用術

-

-

NISA・つみたてNISA・新NISAの相談先はどこ?おすすめ3選と選び方のコツを解説

-

新NISAはデメリットしかない?従来の制度との違いや運用のコツを解説

-

【比較表あり】銀行でNISAはやめたほうがいい?4大理由とおすすめ相談先、メリット・デメリットを解説

-

NISAを始めるタイミングはいつにすべき?手続きや運用のポイントを解説

-

新NISAは月いくら投資すべき?平均額や投資金額の決め方を解説

-

新NISAの成長投資枠を最大限活用!月間上限や非課税限度額を分かりやすく解説

-

新NISAは売却後に枠復活するって本当?仕組みや活用方法を解説

-

ジュニアNISA終了後に最適!新NISAで子どもの教育資金を賢く準備する方法

-

確定拠出年金とは?入らない方がいいって本当?その理由と加入するメリットを解説

-

iDeCoの節税効果をシミュレーション!メリットを感じられる人とは

-

【図解あり】iDeCoで月1万円の積立は意味ない?シミュレーション結果と損しないための注意点を解説

-

50歳から始める資産形成!iDeCoとNISAはどっちがお得?失敗しない運用のコツ

-

iDeCo(イデコ)の相談窓口はIFAがおすすめな理由とは?メリットなども解説

-

- 資産運用の始め方・相談ガイド

- 投資の基本・はじめての資産運用

- ファイナンシャルプランナー(FP)相談のポイント

- 退職・老後など人生イベント別

資産形成対策 - 年代別のおすすめ運用方法

- 資産額別のおすすめ運用方法

- 保険の見直しや資産運用との関係

- 資産運用のよくある失敗事例と

その対策 - 富裕層のための資産運用・

節税対策